以(yǐ)下是(shì)本文的(de)幾個(gè)看點:

國(guó)内長租公寓市場容量有多大(dà)?龍頭公司市場占有率幾何?

四類主要(yào / yāo)玩家:開發商類、中介類、酒店類、創業類,各自優勢和(hé / huò)挑戰在(zài)哪?

未來(lái)品牌公寓三種模式:集中式、分散式、托管式,哪種盈利能力最強?

長租公寓行業及龍頭公司估值情況如何?

1、市場空間

存量時(shí)代來(lái)臨,資本風口向服務與管理端轉移

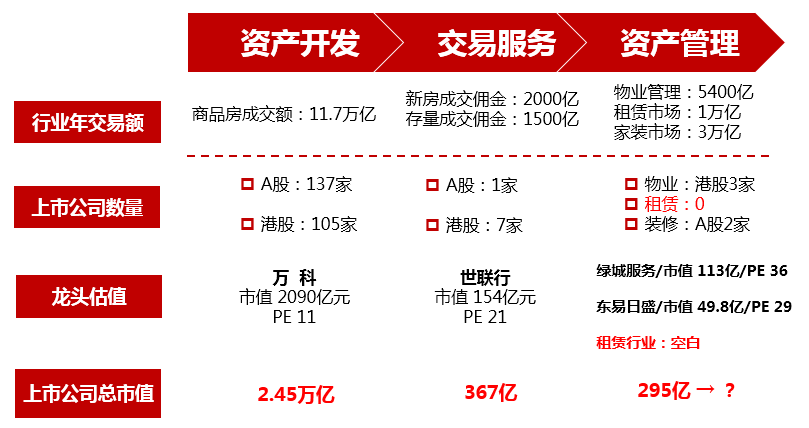

傳統的(de)房地(dì / de)産業務階段上(shàng)大(dà)緻可以(yǐ)分爲(wéi / wèi)開發、交易、資産管理三個(gè)環節。按目前的(de)市場空間估算,整個(gè)房地(dì / de)産服務市場空間在(zài)5.3萬億左右,市場中目前爲(wéi / wèi)止仍未成長出(chū)一(yī / yì /yí)個(gè)千億市值的(de)公司,A股市場中唯一(yī / yì /yí)的(de)地(dì / de)産服務類公司世聯行市值隻有160億左右,可見行業投資價值仍未得到(dào)充分挖掘。

圖1:房地(dì / de)産住宅服務市場容量整體達5.3萬億

來(lái)源:華菁證券研究所

三大(dà)因素助推行業加速

房價的(de)上(shàng)漲已經将一(yī / yì /yí)部分人(rén)擋在(zài)了(le/liǎo)買房的(de)門檻之(zhī)外。本輪的(de)周期中一(yī / yì /yí)個(gè)重要(yào / yāo)的(de)特征是(shì)超過70%的(de)交易屬于(yú)連環交易,這(zhè)說(shuō)明資産買賣越來(lái)越隻限于(yú)有房人(rén)群進行換房交易和(hé / huò)投資,變成了(le/liǎo)有産者之(zhī)間的(de)遊戲。沒有買房的(de)人(rén)将越來(lái)越無法“上(shàng)車”,隻能轉向租賃市場尋求長期的(de)居住場所。

從2015年開始,從中央到(dào)地(dì / de)方都出(chū)台了(le/liǎo)多項鼓勵租賃業務發展的(de)政策,包括商業用房改租賃可以(yǐ)享受民水民電,給予住房租賃機構或個(gè)人(rén)稅收優惠,推進REITS的(de)試點等。租賃市場從頂層設計上(shàng)獲得了(le/liǎo)政策紅利,推動行業蓬勃發展。

此外,租賃市場長期存在(zài)的(de)底層因素,如90後進入主力消費市場帶來(lái)消費升級的(de)需求,以(yǐ)及租賃市場信息不(bù)對稱和(hé / huò)裝修不(bù)符合需求等行業痛點的(de)改善,也(yě)在(zài)以(yǐ)上(shàng)周期背景和(hé / huò)頂層設計的(de)推動下産生了(le/liǎo)共振效應,使得整個(gè)品牌租賃市場進入一(yī / yì /yí)個(gè)新的(de)加速階段。

國(guó)内租賃市場長期空間5萬億

從趨勢上(shàng)看,租賃市場的(de)GMV由兩個(gè)指标決定,一(yī / yì /yí)是(shì)住房自有率,二是(shì)租金開支占收入的(de)比重。

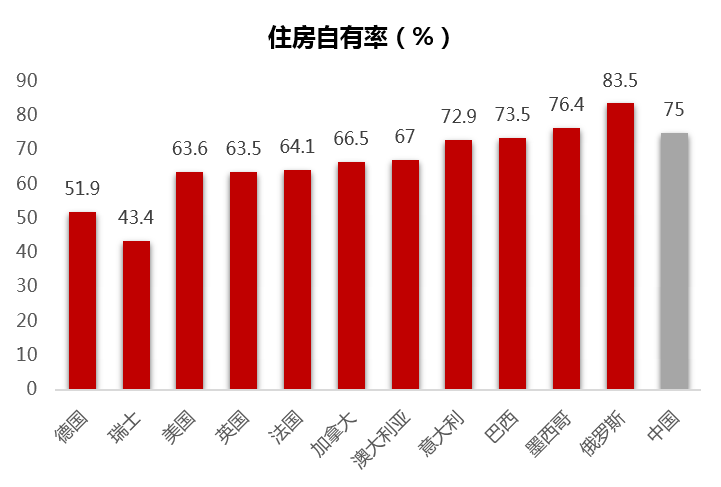

我們國(guó)家目前的(de)住房自有率沒有官方的(de)數據可以(yǐ)支撐,行業内各種抽樣調查的(de)數據大(dà)約在(zài)75%的(de)範圍内。根據國(guó)際經驗,經濟越發達,住房自有率越低。随着經濟的(de)進一(yī / yì /yí)步發展,整體住房自有率預計還有10個(gè)點以(yǐ)上(shàng)的(de)下降空間。

圖2:經濟越發達住房自有率越低

來(lái)源:各國(guó)統計局,華菁證券研究所

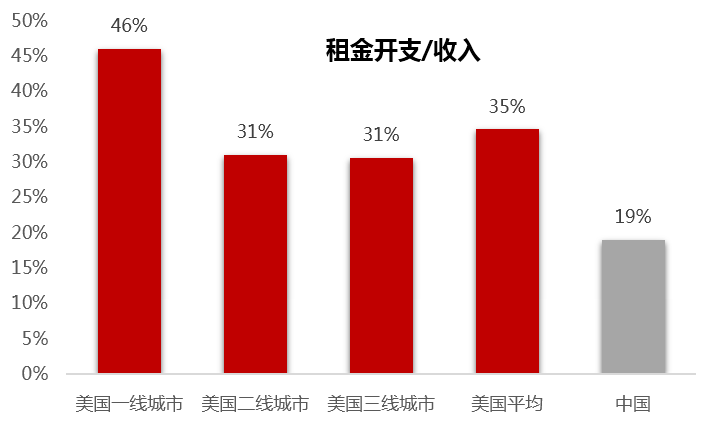

從另一(yī / yì /yí)個(gè)價格指标租金開支占收入比重來(lái)看,2016年我國(guó)的(de)比重爲(wéi / wèi)19%,而(ér)從美國(guó)的(de)經驗看,全國(guó)平均爲(wéi / wèi)35%,一(yī / yì /yí)線城市平均爲(wéi / wèi)46%,二、三線均爲(wéi / wèi)31%。無論比照哪個(gè)标準,我國(guó)租賃人(rén)群在(zài)租金上(shàng)的(de)開支都有10個(gè)點以(yǐ)上(shàng)的(de)提升空間。在(zài)住房自有率和(hé / huò)租金占比變化的(de)共同作用下,預計2027年我國(guó)租賃市場将達到(dào)5萬億。

圖3:中國(guó)居民租金開支仍有提升空間

來(lái)源:國(guó)家統計局,Zzillows,華菁證券研究所

龍頭公司管理規模将超100萬間

我們預測未來(lái)中國(guó)的(de)品牌公寓将同時(shí)存在(zài)集中式、分散式和(hé / huò)托管式三種模式。整體品牌公寓的(de)市場占有率将分布在(zài)10-15%的(de)範圍内。

我國(guó)目前品牌公寓的(de)數量不(bù)到(dào)200萬間,占整體租賃市場的(de)比重約爲(wéi / wèi)2%,集中式公寓龍頭公司的(de)平均管理規模在(zài)2-3萬間左右,分散式公寓龍頭公司管理規模在(zài)50萬間左右。未來(lái)品牌公寓如果能達到(dào)10%的(de)市場占有率,整體的(de)公寓數量将達到(dào)1060萬間,Top10的(de)管理公司平均管理間數爲(wéi / wèi)46.8萬間,TopOP2的(de)公司平均的(de)管理數量将達到(dào)99.3萬間。

目前美國(guó)排名第一(yī / yì /yí)的(de)公寓管理公司Greystar管理41.6萬間,日本排名第一(yī / yì /yí)的(de)公寓管理公司大(dà)東建托管理97.8萬間。合理推測下,未來(lái)中國(guó)排名第一(yī / yì /yí)的(de)品牌公寓管理公司将會管理超過100萬間。

2、玩家分析

企業面臨的(de)現實困境

我國(guó)的(de)長租公寓領域的(de)公司一(yī / yì /yí)直處于(yú)謹慎發展狀态中,原因之(zhī)一(yī / yì /yí)是(shì)資産價格的(de)高企導緻國(guó)内租金回報率長期較低,這(zhè)使得長租公寓的(de)拿房成本高且企業很難在(zài)起步階段自持物業;另一(yī / yì /yí)方面,在(zài)全球主要(yào / yāo)發達經濟體利率趨于(yú)0甚至負的(de)情況下,我國(guó)市場利率仍然長期在(zài)4%以(yǐ)上(shàng)的(de)水平,企業融資成本較高。過低的(de)資産收益率和(hé / huò)高企的(de)融資成本,很大(dà)程度上(shàng)限制了(le/liǎo)企業加杠杆快速做大(dà)的(de)可能性。

圖4:國(guó)内核心城市資産價格收益率,低于(yú)主要(yào / yāo)可比發達國(guó)家城市

來(lái)源:Wwind,Zzillows,華菁證券研究所

另外,我們根據目前的(de)數據對長租公寓的(de)息稅前利潤率做了(le/liǎo)敏感性分析。入住率在(zài)95%的(de)情況下,拿房成本達到(dào)租金收入的(de)60%則息稅前利潤率爲(wéi / wèi)0。人(rén)房比達到(dào)11人(rén)/百間則息稅前利潤率也(yě)将爲(wéi / wèi)0。綜合來(lái)看,55%的(de)拿房成本占比和(hé / huò)百間65%的(de)入住率是(shì)盈利的(de)臨零界點。

這(zhè)樣的(de)利潤結構意味着長租公寓領域并不(bù)是(shì)一(yī / yì /yí)個(gè)盈利空間很豐厚的(de)行業,對于(yú)已經進場和(hé / huò)試圖進場的(de)玩家這(zhè)依然是(shì)個(gè)有門檻的(de)行業,無論是(shì)資源獲取端還是(shì)運營管理端,市場參與者都行走在(zài)刀刃上(shàng),稍有不(bù)慎都将無利可圖賠本出(chū)場。

股權融資助力萬億市場競速跑

對于(yú)長租公寓這(zhè)樣一(yī / yì /yí)個(gè)資金和(hé / huò)資源雙密集型的(de)行業,由于(yú)債權融資操作空間太小,使得在(zài)搶占市場份額的(de)競速賽跑中借助股權融資的(de)力量來(lái)做大(dà)變得十分必要(yào / yāo)。

我們看到(dào)長租公寓領域的(de)公司近些年在(zài)私募PE市場上(shàng)十分活躍,創業型的(de)長租公寓公司在(zài)私募PE市場幾乎每年進行1-2輪股權融資,我們統計的(de)6家平均管理規模在(zài)2-3萬間的(de)代表企業目前累計已從股權市場融資接近60億元人(rén)民币,這(zhè)對于(yú)一(yī / yì /yí)個(gè)未來(lái)龍頭管理規模将超過100萬間、行業空間在(zài)萬億級别的(de)市場投入而(ér)言仍然隻是(shì)杯水車薪的(de)投入。

在(zài)目前定增受限、債務成本居高不(bù)下的(de)市場環境下,即使背靠擁有A股上(shàng)市公司平台的(de)長租公寓公司在(zài)發展業務時(shí)也(yě)将目光投向了(le/liǎo)股權融資市場,試圖借力股權融資加速業務發展。可以(yǐ)預見未來(lái)長租公寓領域将會是(shì)股權融資市場十分活躍的(de)闆塊。

四類市場參與者“招數”拆解

我們判斷未來(lái)資金與和(hé / huò)資源端的(de)優勢和(hé / huò)可持續性将決定行業龍頭的(de)歸屬。整體而(ér)言,市場現在(zài)主要(yào / yāo)有四類市場參與者:開發商類、中介類、酒店類、創業類。

開發商類背景的(de)公寓管理公司,充分利用了(le/liǎo)母公司手中的(de)閑置自持資産進行升級改造,同時(shí)借助集團整體的(de)信用進行低成本融資。但他(tā)們的(de)劣勢也(yě)十分明顯,離開了(le/liǎo)母公司的(de)資源支持,溫室中成長起來(lái)的(de)團隊在(zài)業務進行對外擴張時(shí)盈利的(de)持續能力将遭遇嚴峻挑戰。代表機構有萬科泊寓、招商壹棧;

中介背景的(de)公寓機構如鏈家(自如)、我愛我家(相寓)主要(yào / yāo)由租賃中介業務延展而(ér)來(lái) ,有天然的(de)客源和(hé / huò)分散式房源獲取渠道(dào),所以(yǐ)中介背景的(de)長租公寓商主要(yào / yāo)以(yǐ)分散式公寓切入市場。中介背景的(de)公寓商最大(dà)的(de)挑戰來(lái)自于(yú)運營,對産品的(de)理解和(hé / huò)成本控制能力将是(shì)争奪市場的(de)關鍵;

酒店類背景的(de)公寓商如華住(城家)、窩趣(鉑濤)等的(de)主要(yào / yāo)優勢在(zài)于(yú),住客和(hé / huò)存量物業的(de)管理經驗上(shàng)要(yào / yāo)比别的(de)市場參與者都豐富,運營效率有先發優勢,并且在(zài)物業資源端。與開發商相似,酒店集團也(yě)擁有較多的(de)存量物業可以(yǐ)進行改造轉變物業運營功能。

創業類是(shì)目前長租公寓領域中數量最多的(de)參與者,與其它市場參與者相比而(ér)言,他(tā)們在(zài)資源端和(hé / huò)資金端都沒有先發優勢,但經營思路和(hé / huò)方式靈活,通常能在(zài)一(yī / yì /yí)個(gè)細分子(zǐ)領域中實現超速跨越。

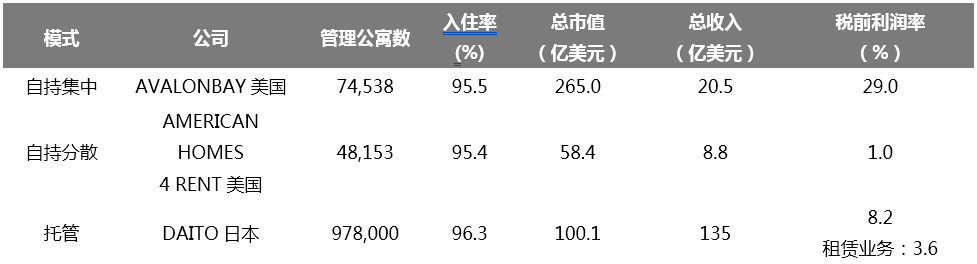

3、美日市場上(shàng)三種成熟模式分析

縱觀美國(guó)和(hé / huò)日本的(de)長租公寓市場,我們發現有三種代表型的(de)上(shàng)市公司:自持集中型、自持分散型、托管型。前兩種出(chū)現在(zài)美國(guó)市場,市值最大(dà)的(de)兩家公司爲(wéi / wèi)AVALONBAY(AVB)和(hé / huò)AMERICAN HOMES 4 RENT(AMH);最後一(yī / yì /yí)種出(chū)現在(zài)日本市場,市值最大(dà)的(de)是(shì)大(dà)東建托(DAITO)。其中盈利能力最好的(de)是(shì)自持集中式的(de)AVB,稅前利潤率爲(wéi / wèi)29%,其次是(shì)托管式的(de)大(dà)東建托,純租賃業務的(de)稅前利潤率爲(wéi / wèi)3.6%。自持分散式的(de)AMH隻有1%。

圖5:自持集中式盈利能力最強

來(lái)源:公司年報,華菁證券研究所

各家均采用2016年年報數據,彙率按1美元=110.97日元折算

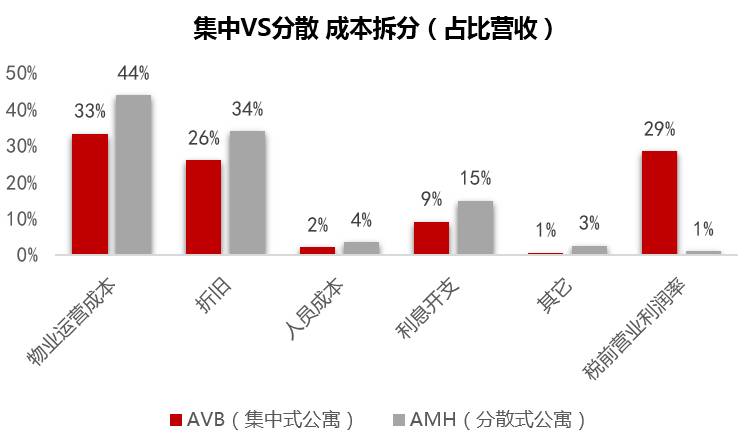

集中VS分散:集中式的(de)賺錢優勢明顯

我們選擇同樣自持經營,并且都在(zài)美國(guó)市場上(shàng)市的(de)AVB和(hé / huò)AMH進行比較,可以(yǐ)看到(dào),在(zài)物業運營成本和(hé / huò)折舊兩項涉及物業本身的(de)成本上(shàng),集中式公寓都大(dà)幅跑赢分散式。這(zhè)主要(yào / yāo)是(shì)由于(yú)集中式公寓具有集中拿房、集中裝修、集中管理和(hé / huò)一(yī / yì /yí)次性投入市場等特點,并且大(dà)部分集中式公寓爲(wéi / wèi)自建或者協商收購,較通過單個(gè)物業投标而(ér)來(lái)的(de)分散式公寓有明顯的(de)成本端優勢。

圖6:集中VS分散成本拆分(占比營收)

來(lái)源:公司年報:華菁證券研究所;營業利潤率不(bù)含房産交易

自持集中式的(de)賺錢之(zhī)道(dào)

通過對美國(guó)長租公寓闆塊6家集中式公寓公司的(de)綜合研究我們發現,穩定的(de)自持集中式公寓運作模式包含以(yǐ)下幾個(gè)特點:

自己持有90%以(yǐ)上(shàng)的(de)物業 ,順應周期進行物業的(de)獲取和(hé / huò)出(chū)售;

物業獲取方式以(yǐ)自主開發爲(wéi / wèi)主,占6成,收購占4成,持有資産周期在(zài)4年以(yǐ)上(shàng),開發類資産占總資産比重爲(wéi / wèi)9.5%;

資本結構上(shàng)股權融資與債權融資比例約爲(wéi / wèi)1:1,平均資産負債率46.1%。

托管式需要(yào / yāo)産業鏈上(shàng)下遊強整合獲取規模利潤

經過幾十年的(de)業務演進和(hé / huò)發展,大(dà)東建托已經形成了(le/liǎo)以(yǐ)托管租賃爲(wéi / wèi)平台入口貢獻穩定現金流,以(yǐ)建築業務爲(wéi / wèi)利潤中心,金融、護理、能源業務爲(wéi / wèi)增值引擎的(de)産業鏈協同模式。托管租賃業務雖然貢獻了(le/liǎo)55%的(de)業務收入,但利潤貢獻隻有5%。作爲(wéi / wèi)利潤中心的(de)建築業務以(yǐ)45%的(de)收入占比貢獻了(le/liǎo)75%的(de)利潤。租賃業務越來(lái)越成爲(wéi / wèi)一(yī / yì /yí)個(gè)平台和(hé / huò)入口業務,起到(dào)帶動産業鏈發展和(hé / huò)協同盈利的(de)作用,而(ér)非單獨作爲(wéi / wèi)利潤中心存在(zài)。

盈利模式總結:擁抱資本&擁抱産業鏈

從美國(guó)和(hé / huò)日本兩種比較成功的(de)商業模式可以(yǐ)看到(dào),長租公寓領域要(yào / yāo)成就(jiù)可持續的(de)盈利模式有兩個(gè)可行的(de)方向:

擁抱資本做自持,通過物業的(de)增值獲益;

擁抱産業鏈将租賃業務作爲(wéi / wèi)入口,通過産業鏈業務獲取超額利潤都是(shì)可行的(de)方向。

而(ér)這(zhè)兩種商業模式需要(yào / yāo)的(de)核心能力是(shì)有差别的(de)。擁抱資本端需要(yào / yāo)的(de)核心能力是(shì)資本運作能力和(hé / huò)對周期的(de)深度理解能力,擁抱産業鏈的(de)模式則需要(yào / yāo)相當的(de)平台管理和(hé / huò)協同能力。可以(yǐ)說(shuō)無論哪種模式要(yào / yāo)做到(dào)成功都是(shì)有相當門檻的(de)。

疊加前面我們對行業分散度的(de)判斷,我們認爲(wéi / wèi)長租這(zhè)個(gè)行業要(yào / yāo)進入不(bù)難,但要(yào / yāo)做大(dà)并且持續盈利,以(yǐ)緻持續高利潤率地(dì / de)盈利是(shì)有相當難度的(de)。未來(lái)在(zài)中國(guó)的(de)市場中會走一(yī / yì /yí)條先擁抱産業鏈再擁抱資産的(de)發展路徑,在(zài)這(zhè)個(gè)過程中不(bù)排除會出(chū)現同時(shí)擁有兩端優勢的(de)企業出(chū)現,同時(shí)也(yě)會催生或者衍變分化出(chū)很多專注做單個(gè)領域的(de)專業化的(de)公司,例如裝修、家政、搬家、金融等等。

4、資本市場估值展望

成熟市場估值情況

長租公寓市場海外已經形成3類典型商業模式,并且有相關的(de)上(shàng)市公司,從PS估值上(shàng)看,自持集中式>自持分散式>托管分散式。自持集中式市值最高的(de)公司AVB的(de)PS達到(dào)13,自持分散式市值最大(dà)的(de)公司AMH爲(wéi / wèi)6.6,托管式爲(wéi / wèi)0.7,與開發商的(de)PS值類似爲(wéi / wèi)0.7。自持式由于(yú)市值中含有對自持物業的(de)重估價值因此PS遠高于(yú)托管類公司。

國(guó)内長租公寓行業及龍頭公司估值展望

從A股對資産類公司的(de)估值來(lái)看,呈現出(chū)周期<非周期<周期+非周期,重資産<輕資産<輕重結合的(de)特征。典型的(de)輕重資産結合、周期非周期業務結合的(de)公司中國(guó)國(guó)貿擁有資産類公司最高的(de)估值,PS 9倍,PE 32倍。長租公寓領域是(shì)另一(yī / yì /yí)個(gè)能夠完美組合周期與非周期業務的(de)行業闆塊,輕重結合的(de)資産運作模式将極大(dà)地(dì / de)改變目前地(dì / de)産闆塊的(de)估值體系,成就(jiù)新的(de)高市值龍頭出(chū)現。

圖7:國(guó)内資産管理階段資本市場空間亟待挖掘

來(lái)源:Wind,華菁證券研究所;所有估值數據截止5月底,PE爲(wéi / wèi)TTM

預測到(dào)2027年,品牌公寓占整個(gè)租賃市場的(de)比重達到(dào)10%,行業整體管理規模預計爲(wéi / wèi)1060萬間附近,品牌公寓行業的(de)整體估值有望達到(dào)約爲(wéi / wèi)4.2萬億;龍頭公司管理規模約爲(wéi / wèi)100萬間,與之(zhī)對應的(de)估值3800億。

圖8:品牌公寓行業及龍頭估值推測

來(lái)源:華菁證券研究所

假設條件:1、單間年房租收入爲(wéi / wèi)50000元;2、入住率爲(wéi / wèi)95%;3、PS爲(wéi / wèi)8

風險提示:行業内公司盈利能力不(bù)穩定,政策多變化。

昨天、今天、明天,你我都在(zài)不(bù)斷的(de)改變

加入SiteServer,我們一(yī / yì /yí)起去探索未來(lái)!