瑞幸:不(bù)會死,也(yě)沒有穩

文/易不(bù)二

來(lái)源:螳螂觀察(ID:TanglangFin)

年輕人(rén)從未停止消費小藍杯。

今年夏天生椰拿鐵被全網催貨的(de)盛景,與 9 天就(jiù)突破 270 萬杯銷量的(de)絲絨拿鐵,都證明了(le/liǎo)瑞幸的(de)生命力。

從而(ér),瑞幸有了(le/liǎo)一(yī / yì /yí)份被其 CEO 郭瑾一(yī / yì /yí)用“重要(yào / yāo)的(de)裏程碑”形容的(de) 2021 年半年報。

數據确實漂亮:淨營收從 2020 上(shàng)半年的(de) 15.44 億元增加到(dào) 31.82 億元,同比增長 106%;淨虧損從去年同期的(de) 15.55 億元下降到(dào) 2.11 億元,同比收窄 86.4%。

尤爲(wéi / wèi)重要(yào / yāo)的(de)是(shì),增長的(de)主要(yào / yāo)驅動力來(lái)自産品單價上(shàng)漲、月平均交易用戶數及産品售出(chū)量的(de)增長。

也(yě)就(jiù)是(shì)說(shuō),瑞幸漲了(le/liǎo)價,年輕人(rén)還愛它。

這(zhè)真的(de)意味着瑞幸“穩了(le/liǎo)”嗎?

咖啡生意,奶茶邏輯

先看看瑞幸是(shì)怎麽走出(chū)至暗時(shí)刻的(de)。

一(yī / yì /yí)個(gè)中心兩個(gè)基本點:以(yǐ)奶咖爲(wéi / wèi)中心,以(yǐ)推新速度與觸達距離爲(wéi / wèi)基本點。

從進入中國(guó)起,咖啡就(jiù)有“奶”作爲(wéi / wèi)靈魂伴侶。一(yī / yì /yí)個(gè)業内數據是(shì),大(dà)約有 95% 的(de)中國(guó)人(rén)不(bù)接受完全不(bù)加奶不(bù)加糖的(de)“黑咖啡”。在(zài)中國(guó),每賣出(chū) 10 杯咖啡,9 杯都是(shì)奶咖。

今年瑞幸賣得好的(de)産品如厚乳拿鐵、生椰拿鐵、絲絨拿鐵等,都是(shì)奶咖的(de)“變形”。虎嗅也(yě)有報道(dào)表示,2020 年以(yǐ)前“瑞幸研發産品,基本是(shì)咖啡類産品,但現在(zài)是(shì)奶咖類産品”。

這(zhè)與奶茶的(de)邏輯很像。奶茶以(yǐ)“奶+各種茶”爲(wéi / wèi)基本盤,創新叠代的(de)事則交給了(le/liǎo)水果、谷物、奶油等輔料;奶咖以(yǐ)“各種奶+咖啡”爲(wéi / wèi)基本盤,用不(bù)同的(de)品類不(bù)同口感的(de)奶來(lái)做創新文章。

比如厚乳拿鐵調高了(le/liǎo)奶的(de)比例、生椰拿鐵看上(shàng)了(le/liǎo)椰汁,而(ér)瑞幸的(de)絲絨拿鐵,推出(chū)之(zhī)際,瑞幸在(zài)咖啡杯腰封上(shàng)寫道(dào):“這(zhè)杯絲絨拿鐵,從 23 款拿鐵測試中内卷而(ér)出(chū),成爲(wéi / wèi)今年的(de)誠意之(zhī)作”。

23 款拿鐵測試,都是(shì)圍繞奶咖做文章。

既然把産品錨定在(zài)奶咖以(yǐ)适應更多消費者口味這(zhè)一(yī / yì /yí)點上(shàng),免不(bù)了(le/liǎo)要(yào / yāo)像奶茶品牌一(yī / yì /yí)樣,要(yào / yāo)不(bù)斷推陳出(chū)新,來(lái)維持對消費者的(de)吸引力。

恰如齊格蒙特·鮑曼在(zài)《工作、消費主義和(hé / huò)新窮人(rén)》中所寫:“想要(yào / yāo)提高消費者的(de)消費能力就(jiù)不(bù)能讓他(tā)們休息。他(tā)們需要(yào / yāo)不(bù)斷地(dì / de)接受新的(de)誘惑,持續處于(yú)永不(bù)枯竭的(de)興奮之(zhī)中,持續處于(yú)懷疑和(hé / huò)不(bù)滿之(zhī)中。”

瑞幸“誘惑”消費者,有兩個(gè)互爲(wéi / wèi)助攻的(de)手段:

推新速度快:瑞幸産品研發采用賽馬機制,平均每研發 22 款産品隻有一(yī / yì /yí)款能面向大(dà)衆。比如今年上(shàng)半年瑞幸推出(chū)了(le/liǎo)約 50 款新品,也(yě)就(jiù)是(shì)說(shuō)背後瑞幸研發了(le/liǎo)上(shàng)千款産品。

觸達距離近:截至今年 7 月,經曆了(le/liǎo) 2020 年退市風波的(de)瑞幸咖啡,仍然擁有 4030 家自營店以(yǐ)及 1293 家加盟店。幾乎要(yào / yāo)追平入華 22 年的(de)星巴克的(de) 5360 家門店。而(ér)瑞幸的(de)這(zhè)些覆蓋面足夠廣的(de)門店,以(yǐ)超強的(de)購買便捷性,圈住了(le/liǎo)靠咖啡續命的(de)打工人(rén)。

這(zhè)也(yě)成爲(wéi / wèi)了(le/liǎo)瑞幸提價的(de)底氣。

在(zài)瑞幸的(de)小程序上(shàng),比起暗黑美式的(de) 23 元的(de)定價,靈感拿鐵的(de) 26 元在(zài)定價上(shàng)提升了(le/liǎo) 3 元,而(ér)厚乳拿鐵、生椰拿鐵、絲絨拿鐵這(zhè)些爆款,定價更是(shì)提到(dào)了(le/liǎo) 29 元。

當然,很多人(rén)喝咖啡的(de)習慣,都是(shì)來(lái)自瑞幸成立之(zhī)初“3.8 折”“2.8 折”甚至“1.8 折”的(de)羊毛券。但如今,瑞幸的(de)折扣也(yě)在(zài)“提價”。

在(zài)以(yǐ)親民的(de)價格夯實了(le/liǎo)“平價精品咖啡”的(de)品牌印象後,瑞幸的(de)常态化折扣早已變成了(le/liǎo)“5 折”,偶有“4.8 折”“4.6 折”的(de)優惠券,瑞幸都要(yào / yāo)發消息提醒“不(bù)要(yào / yāo)錯過”。

《中國(guó)現磨咖啡行業白皮書》顯示,口味醇正、價格便宜、購買途徑便利成爲(wéi / wèi)年輕人(rén)選擇咖啡的(de)三大(dà)原因。

有好喝的(de)爆款、星羅棋布的(de)便捷門店、即便提價仍然“便宜”的(de)價格,憑這(zhè)這(zhè)些關鍵條件,瑞幸還打了(le/liǎo)一(yī / yì /yí)場私域用戶留存戰争。

從 2020 年第二季度開始,瑞幸啓動了(le/liǎo)新營銷策略,從過去快速獲取用戶的(de)擴張性打法,轉向挖掘存量用戶的(de)深度價值。

比如瑞幸的(de)社群運營,有數據表明,瑞幸用戶在(zài)加入社群後,月消費頻次提升了(le/liǎo) 30%,周複購人(rén)數提升了(le/liǎo) 28%,MAU 提升了(le/liǎo) 10% 左右。對于(yú)單個(gè)門店來(lái)講,相當于(yú)每個(gè)門店一(yī / yì /yí)天平均增加8-10 杯。

瑞據第三方市場機構監測,截至當前,瑞幸咖啡活躍用戶超過 6000 萬。其中,私域用戶已達 180 多萬,且每個(gè)月的(de)入群人(rén)數還在(zài)以(yǐ) 60 多萬的(de)速度在(zài)新增。

就(jiù)這(zhè)樣,瑞幸硬生生被年輕人(rén)“搶救”回來(lái)了(le/liǎo)。

才喘上(shàng)氣,對手已林立

既然年輕人(rén)這(zhè)麽愛瑞幸,怎麽又說(shuō)它沒站穩呢?

兩方面的(de)原因:咖啡市場增長緩慢、分食者衆多。

先看市場。

在(zài)看好咖啡品牌的(de)發展時(shí),艾媒咨詢有一(yī / yì /yí)組數據被頻繁引用:2020 年中國(guó)咖啡市場規模達 3000 億元,預計 2025 年中國(guó)咖啡市場規模将達到(dào) 1 萬億元。

因爲(wéi / wèi)統計口徑的(de)問題,赤潮 AKASHIO 曾有文章表示“萬億”是(shì)虛構的(de)咖啡市場。

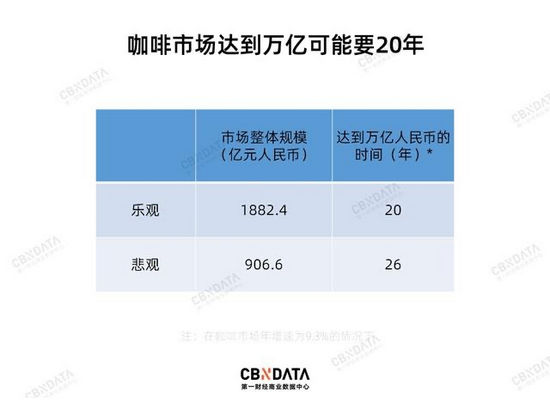

對此,CBNData 消費站根據咖啡不(bù)同子(zǐ)類别的(de)增長速度,測算出(chū)中國(guó)咖啡整體增速增速爲(wéi / wèi)6% 或 9.3%,并以(yǐ) 9.3% 的(de)增速做了(le/liǎo)兩種模型的(de)驗證測算:

根據星巴克的(de)業績能推算出(chū)一(yī / yì /yí)組較樂觀的(de)數據,中國(guó)咖啡市場的(de)總規模爲(wéi / wèi) 1882.4 億元人(rén)民币,達到(dào)萬億人(rén)民币規模需要(yào / yāo) 20 年。

根據 USDA(美國(guó)農業部)的(de)數據,中國(guó)咖啡市場規模在(zài) 906.6 億元人(rén)民币左右,達到(dào)萬億人(rén)民币規模需要(yào / yāo) 26 年左右。

作爲(wéi / wèi)全球最大(dà)的(de)咖啡市場,美國(guó)咖啡市場整體規模也(yě)不(bù)到(dào)萬億,還在(zài)培養消費習慣的(de)中國(guó)市場,很難在(zài)短時(shí)間内有突飛猛進的(de)消費增長。

這(zhè)也(yě)意味着,瑞幸想要(yào / yāo)占得更大(dà)的(de)市場,還需要(yào / yāo)慢慢來(lái)。

可是(shì),市場并不(bù)允許瑞幸慢慢來(lái)。

就(jiù)在(zài)今年 1 至 9 月,咖啡領域相關項目融資事件共有 21 起,融資總額超 46 億人(rén)民币。雖然瑞幸重新獲得了(le/liǎo)資本的(de)青睐,但 Manner、Seesaw、M Stand 等咖啡新貴,也(yě)在(zài)借助資本的(de)力量,迅速沖上(shàng)桌分食“蛋糕”。

其中,被稱爲(wéi / wèi)“瑞幸第二”的(de) Manner,在(zài)半年多時(shí)間裏密集完成 4 輪融資,估值達到(dào) 20 億美元。

成爲(wéi / wèi)資本的(de)“新寵”,某種程度上(shàng)在(zài)于(yú)摸着瑞幸過河的(de) Manner,複制了(le/liǎo)瑞幸“低價+擴張門店”的(de)策略。

與瑞幸 20-60 平方米的(de)店鋪面積相比,Manner 的(de)門店面積變得更小,多以(yǐ)5-10 平方米的(de)靈活面積,在(zài)人(rén)流地(dì / de)見縫插針地(dì / de)出(chū)現。而(ér)它首店的(de)門店面積甚至隻有 2 平方米。

價格上(shàng),Manner 将單杯容量做小(中杯容量 240ml 大(dà)杯容量 360ml),相對降低價格,來(lái)保持 15-25 元區間内的(de)快咖價。若消費者願意自帶杯子(zǐ),則還可以(yǐ)以(yǐ)減去 5 塊錢的(de)優惠品一(yī / yì /yí)杯精品咖啡。

Manner 的(de)爆款産品也(yě)都集中在(zài)奶咖上(shàng),比如口碑極好的(de)燕麥拿鐵、哄搶到(dào)小程序崩潰的(de)熊貓咖啡。

從而(ér),2018 年才開出(chū) 7 家門店的(de) Manner,截至目前,開店數已經超過 300 家,預計 2021 年底門店數将會達到(dào) 400-500 家。

即便 Manner 如此來(lái)勢洶洶,一(yī / yì /yí)時(shí)之(zhī)間還難以(yǐ)動搖瑞幸的(de)根基。

因爲(wéi / wèi),在(zài)大(dà)家都有爆品且價格差不(bù)多的(de)競争格局下,離消費者更近的(de)門店,才是(shì)最核心的(de)護城河。

這(zhè)也(yě)是(shì)爲(wéi / wèi)什麽,在(zài)近期得到(dào)資本助力的(de)咖啡品牌,都将“開店”放在(zài)了(le/liǎo)構建品牌競争力的(de)第一(yī / yì /yí)位。

比如 Seesaw,在(zài)今年上(shàng)半年拿到(dào)融資後,其創始人(rén)吳曉梅表示,年底門店總數将達到(dào) 100 家門店左右,明年底翻倍到(dào) 200 家門店,未來(lái)五年之(zhī)内,希望能開出(chū) 500-1000 家門店。

甚至就(jiù)連風頭正勁的(de)線上(shàng)即溶咖啡品牌三頓半,也(yě)開始了(le/liǎo)線下門店生意。其在(zài)上(shàng)海的(de)首家門店,離 Manner 首店僅僅 2 公裏。

但喘了(le/liǎo)一(yī / yì /yí)口氣的(de)瑞幸,趁着優勢還在(zài),必須要(yào / yāo)加快速度搶占并不(bù)樂觀的(de)咖啡市場。畢竟,如今的(de)市場格局,已經不(bù)是(shì)當年那個(gè)咖啡基本上(shàng)等同于(yú)星巴克的(de)“稚嫩”時(shí)期了(le/liǎo)。

“正在(zài)努力使咖啡成爲(wéi / wèi)中國(guó)人(rén)的(de)一(yī / yì /yí)種消費習慣”,這(zhè)是(shì)商業雜志《Fast Company》曾對瑞幸的(de)一(yī / yì /yí)句評價。在(zài)中國(guó)咖啡市場,瑞幸是(shì)第一(yī / yì /yí)個(gè)“吃螃蟹的(de)人(rén)”,也(yě)基本教會了(le/liǎo)整個(gè)行業怎麽存活。

這(zhè)樣的(de)品牌,對于(yú)咖啡消費者來(lái)說(shuō),應該希望它“穩了(le/liǎo)”。

參考資料:

赤潮 AKASHIO《虛構的(de)萬億咖啡市場》

CBNData 消費站《萬億咖啡市場,真的(de)是(shì)虛構的(de)嗎?》

虎嗅《瑞幸走出(chū)至暗時(shí)刻》