2022,高端茶飲品牌打起了(le/liǎo)價格戰

歡迎關注“新浪科技”的(de)微信訂閱号:techsina

文/葉茂 編輯/李信

來(lái)源:連線 Insight(ID:lxinsight)

新茶飲賽道(dào)越來(lái)越火,也(yě)越來(lái)越卷。

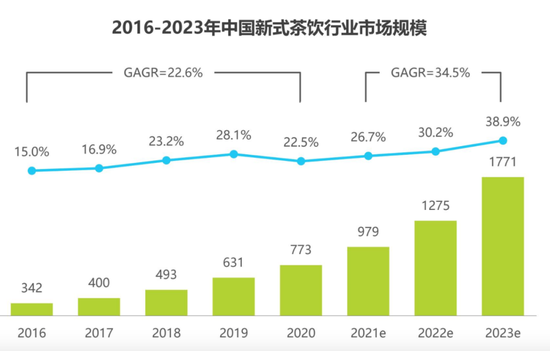

在(zài)中國(guó)消費大(dà)升級的(de)背景下,中國(guó)的(de)茶飲消費市場迎來(lái)大(dà)爆發。據艾瑞咨詢發布的(de)《2021 年中國(guó)新式茶飲行業研究報告》顯示,2020 年,中國(guó)新式茶飲行業市場規模爲(wéi / wèi) 773 億元人(rén)民币。而(ér)中國(guó)連鎖經營協會的(de)數據顯示,2020 年中國(guó)新茶飲門店總數達 37.8 萬家,按照中國(guó)目前共有 687 個(gè)“城市”來(lái)算,平均每座城市至少有 550 家茶飲門店,行業内卷嚴重。

2016-2023 年中國(guó)新式茶飲行業市場規模,圖源艾瑞咨詢

其實,自“新茶飲第一(yī / yì /yí)股”——奈雪的(de)茶上(shàng)市以(yǐ)來(lái),有關新式茶飲賽道(dào)的(de)話題就(jiù)沒有間斷過。新式茶飲賽道(dào)内的(de)玩家也(yě)在(zài)去年收獲了(le/liǎo)資本的(de)熱捧。

根據紅餐品牌研究院統計數據表明,截至 2021 年 11 月 25 日,2021 年新式茶飲行業共發生融資 32 起,披露總金額超過 140 億元,融資事件數量和(hé / huò)所披露融資金額都已高過 2020 年全年,達到(dào)近 10 年來(lái)的(de)頂峰。

爲(wéi / wèi)了(le/liǎo)搶注新茶飲風口,賽道(dào)玩家“八仙過海各顯神通”。不(bù)僅拼口味、拼品類、拼工藝,更是(shì)在(zài)營銷上(shàng)下足了(le/liǎo)功夫。

就(jiù)在(zài)新茶飲屆行業格局初定之(zhī)際,2022 年開年不(bù)久,喜茶、奈雪的(de)茶卻打響了(le/liǎo)降價的(de)第一(yī / yì /yí)槍。

近期喜茶、奈雪的(de)茶紛紛宣布對部分品類産品進行降價,部分品類降價後與二梯隊玩家的(de)價格相當,這(zhè)一(yī / yì /yí)舉動對其他(tā)品牌來(lái)說(shuō)并不(bù)是(shì)好消息。

這(zhè)不(bù)僅讓原本同屬高端茶飲賽道(dào)的(de)樂樂茶等玩家不(bù)得不(bù)跟進應對,否則将更快失去用戶,另一(yī / yì /yí)方面其他(tā)二梯隊的(de)玩家要(yào / yāo)拿出(chū)花費更多精力和(hé / huò)資金去應對。

2022 年,新式茶飲行業的(de)盈利期,或許會再次被拖後。

01 拼高端的(de)喜茶、奈雪,打起了(le/liǎo)價格戰

高端茶飲紛紛開啓降價銷售,打起了(le/liǎo)新一(yī / yì /yí)輪的(de)價格戰。

以(yǐ)喜茶爲(wéi / wèi)例,原先平均價格在(zài)二三十元的(de)商品,如今僅花 10 元就(jiù)能買到(dào)一(yī / yì /yí)款喜茶的(de)純茶飲品。據連線 Insight 了(le/liǎo)解,當前喜茶純茶類降價 3 至 5 元、5 款水果降價 2 至 3 元、芝士降 1 元。

降價幅度最大(dà)的(de)是(shì)喜茶的(de)純茶系列,此前售價 22 元的(de)“芝芝金鳳茶王”現下降到(dào) 18 元,最便宜的(de)“純綠妍茶後”則直接降到(dào)個(gè)位數——9 元。

喜茶部分降價産品,圖源喜茶 Go 小程序

對此,喜茶方面在(zài)公開聲明中回應稱:“主流産品價格帶長期維持在(zài) 19-29 元之(zhī)間,喜茶并非所謂高價茶飲,此次調價也(yě)是(shì)喜茶在(zài)自身主流價格帶中的(de)正常調整動作。”

喜茶降價之(zhī)後,奈雪的(de)茶也(yě)進行了(le/liǎo)跟進。

奈雪的(de)茶宣布,自 1 月 17 日起,将推出(chū)限時(shí)一(yī / yì /yí)個(gè)月的(de)“輕松購系列”優惠,茶飲價格在(zài)9-21 元之(zhī)間。其中,産品價格最低的(de)茶飲和(hé / huò)咖啡,例如輕松美式咖啡、拿鐵咖啡等産品,售價都僅爲(wéi / wèi) 9 元,整體降價幅度達到(dào) 5 至 7 元。

而(ér)對于(yú)降價的(de)考慮,兩位頭部玩家的(de)解釋也(yě)不(bù)同。喜茶在(zài)公告中表示,品牌并非所謂高價茶飲,此次調價也(yě)是(shì)在(zài)自身主流價格帶中的(de)正常調整。得益于(yú)品牌勢能和(hé / huò)規模優勢,以(yǐ)及在(zài)供應鏈上(shàng)的(de)不(bù)斷積累和(hé / huò)在(zài)上(shàng)遊的(de)深耕,喜茶有能力在(zài)産品配方、用料和(hé / huò)品質都不(bù)改變的(de)前提下對部分産品的(de)售價進行調整。

奈雪的(de)茶方面則表示,新增部分果茶熱飲,将更好滿足消費者冬季對熱飲的(de)需求,也(yě)在(zài)更寬的(de)價格帶中提供更豐富的(de)産品選擇。

奈雪的(de)茶部分降價産品,圖源奈雪點單小程序

盡管外界對于(yú)喜茶和(hé / huò)奈雪的(de)茶進行降價調整有些意料之(zhī)外,但如果放在(zài)整個(gè)新茶飲賽道(dào)的(de)發展來(lái)看,卻屬确實情理之(zhī)中。

降價的(de)背後,是(shì)喜茶和(hé / huò)奈雪的(de)茶逐漸下降的(de)增長速度與茶飲市場增速趨緩的(de)事實。據世界中餐廳聯合會、紅餐網發布的(de)《中國(guó)餐飲品類與品牌發展報告 2021》數據顯示,新茶飲增速階段性放緩,調整爲(wéi / wèi) 10%-15%。與此同時(shí),二者降價的(de)時(shí)間點,剛好是(shì)整個(gè)茶飲市場面臨原材料、人(rén)工、運輸等多方面的(de)成本壓力上(shàng)漲的(de)背景之(zhī)下。通過降價,喜茶、奈雪的(de)茶要(yào / yāo)和(hé / huò)賽道(dào)中的(de)其他(tā)梯隊玩家搶奪消費者。

連線 Insight 經過對比發現,本次喜茶降價所涉及的(de)産品基本爲(wéi / wèi)果茶和(hé / huò)純茶,并非是(shì)其核心産品芝士茶。而(ér)奈雪的(de)茶所降價的(de)産品與喜茶爲(wéi / wèi)同一(yī / yì /yí)系列的(de)非核心産品。

這(zhè)種喜茶先降價,奈雪的(de)茶後跟進的(de)策略似乎也(yě)在(zài)向外界表明,在(zài)穩坐品牌基本盤的(de)情況下,二者要(yào / yāo)開始進行價格戰營銷,一(yī / yì /yí)方面勢必要(yào / yāo)從對方的(de)用戶陣營中撕開一(yī / yì /yí)道(dào)口子(zǐ),另一(yī / yì /yí)方面也(yě)是(shì)加劇競争開始搶更多價格區間的(de)用戶。

02 頭部品牌降價,誰受影響最大(dà)?

頭部品牌率先開啓降價“内卷”,但這(zhè)是(shì)業内玩家們最不(bù)願意看到(dào)的(de)一(yī / yì /yí)種局面。

一(yī / yì /yí)旦頭部玩家開啓了(le/liǎo)價格戰,迫于(yú)性價比優勢,其他(tā)玩家也(yě)隻能無奈跟進。最終,誰先經受不(bù)住燒錢和(hé / huò)用戶流失帶來(lái)的(de)痛苦,誰就(jiù)會先退場,行業馬太效應也(yě)會逐漸凸顯。

喜茶、奈雪的(de)茶進行降價銷售後,同樣作爲(wéi / wèi)高端茶飲品牌的(de)樂樂茶就(jiù)顯得十分尴尬了(le/liǎo)。商業盡調公司久謙中台近期調研的(de) 400 多份消費者樣本顯示,喜茶、奈雪的(de)茶和(hé / huò)樂樂茶三家客群重合度很高,且遷移數據持平。

換言之(zhī),彼此之(zhī)間都會有一(yī / yì /yí)些消費者流入流出(chū),對于(yú)大(dà)部分消費者而(ér)言,誰也(yě)不(bù)是(shì)不(bù)可替代的(de)選擇,如果喜茶排隊,可能去買奈雪的(de)茶或樂樂茶;如果前兩者都進行降價,那麽樂樂茶的(de)客群數量将會受到(dào)一(yī / yì /yí)定的(de)影響。

如今,喜茶與奈雪的(de)茶憑借着早期打下的(de)高端茶飲品牌印象,本次的(de)降價勢必會對中腰部品牌進行“降維打擊”,如一(yī / yì /yí)點點、CoCo 都可、茶百道(dào)、書亦燒仙草等品牌。

具體而(ér)言,對于(yú)第二梯隊的(de)玩家來(lái)說(shuō),産品的(de)平均價格區間在(zài) 12-16 元左右,最低價格爲(wéi / wèi)一(yī / yì /yí)杯中杯奶茶 9 元。而(ér)喜茶和(hé / huò)奈雪的(de)茶在(zài)非核心産品降價後的(de)區間爲(wéi / wèi) 16-27 元,在(zài)價格區間對比上(shàng),中腰部仍然具有價格優勢。而(ér)在(zài) 9 元的(de)價格對比上(shàng),喜茶和(hé / huò)奈雪的(de)茶卻具有絕對的(de)品牌優勢。

通過對比可發現,降價後的(de)部分喜茶産品價格已經與第二梯隊品牌相當。一(yī / yì /yí)點點的(de)綠茶拿鐵等幾款茶拿鐵飲品價格爲(wéi / wèi) 15 元,比喜茶同類産品純綠妍輕乳茶高出(chū) 2 元,且單杯規格還少了(le/liǎo) 20 毫升;本宮的(de)茶現泡原茶系列的(de)茉莉綠茶等幾款飲品售價均爲(wéi / wèi) 15 元,比“純綠妍茶後”高出(chū) 6 元;“芝士多肉葡萄”28 元一(yī / yì /yí)杯,僅比喜茶帶有芝士的(de)多肉葡萄飲品低 1 元。

在(zài)中國(guó)新茶飲賽道(dào)逐漸火熱的(de)背景下,“像喜茶、奈雪的(de)茶這(zhè)樣的(de)頭部品牌也(yě)開始轉變原有的(de)戰略定位,包括關注下線市場、布局中低端市場,以(yǐ)此拓展消費群體。”中國(guó)食品産業分析師朱丹蓬曾向北京日報表示,“強者更強、弱者更弱的(de)馬太效應會進一(yī / yì /yí)步凸顯。”

喜茶和(hé / huò)奈雪的(de)茶将依托自身的(de)品牌效應和(hé / huò)規模效應,能夠以(yǐ)高端茶飲品牌的(de)身份進軍中高端市場,形成降維打擊,但另一(yī / yì /yí)方面,降價後對其他(tā)品牌的(de)擠壓力度确實會不(bù)斷加大(dà)。

2022 年,二梯隊玩家們的(de)日子(zǐ),更加不(bù)好過了(le/liǎo)。

03 行業盈利遙遙無期?

新茶飲行業發展壯大(dà)的(de)原因,一(yī / yì /yí)方面由于(yú)消費升級的(de)紅利,另一(yī / yì /yí)方面也(yě)是(shì)其技術門檻低,利潤率高的(de)特點,這(zhè)讓無數的(de)入局者爲(wéi / wèi)之(zhī)瘋狂。

但随着玩家逐漸增多,市場規模的(de)增大(dà),整個(gè)行業也(yě)進入紅海市場,行業競争加劇。再加上(shàng)原材料的(de)成本上(shàng)升和(hé / huò)供應鏈渠道(dào)的(de)投入,讓新茶飲品牌們的(de)陷入虧損境地(dì / de),行業倒閉的(de)玩家比比皆是(shì)。

據企查查數據顯示,在(zài)全國(guó) 30 多萬家茶飲相關企業中,停業、清算、吊銷、注銷的(de)企業就(jiù)超過 13 萬,占比高達 43%。天眼查數據也(yě)顯示,近六成茶飲企業活不(bù)過三年,存活時(shí)間在(zài) 1 年内的(de)茶飲企業占比爲(wéi / wèi) 24.4%,存活時(shí)間在(zài)1-3 年的(de)茶飲企業占比 35.0%。

進入 2022 年,新茶飲企業們的(de)生存狀況隻會更糟。1 月 5 日,茶顔悅色發布公告稱,将調整産品價格,價格調整将于(yú) 2022 年 1 月 7 日生效。本次漲價主要(yào / yāo)集中在(zài)奶茶産品上(shàng),大(dà)部分産品都将上(shàng)漲 1 至 2 元。

而(ér)對于(yú)漲價的(de)原因,茶顔悅色方則表示,由于(yú)近幾年市場上(shàng)原材料和(hé / huò)其他(tā)成本逐年走高,此前積累的(de)紅利抵不(bù)過一(yī / yì /yí)系列的(de)疊加成本,外加茶顔悅色不(bù)想使用價格和(hé / huò)品質較低的(de)原材料,因此決定漲價。

實際上(shàng),早在(zài)去年剛開年,整個(gè)新茶飲賽道(dào)就(jiù)迎來(lái)了(le/liǎo)一(yī / yì /yí)波漲價潮。銅、不(bù)鏽鋼、鋁、PC、塑料粒子(zǐ)等材料都在(zài)漲價,恰巧的(de)是(shì)這(zhè)些都是(shì)茶飲設備、杯子(zǐ)、外賣包裝的(de)重要(yào / yāo)原料。

以(yǐ)手提袋常用的(de)白卡紙舉例,去年(2020 年)一(yī / yì /yí)噸紙的(de)成本 4000 多元,現在(zài)(2021 年)價格已經上(shàng)升到(dào)了(le/liǎo) 9000 元/噸,而(ér)且還很缺貨。其次是(shì)制作杯托、杯套的(de)彩色瓦楞紙,一(yī / yì /yí)噸也(yě)上(shàng)漲了(le/liǎo) 3000 多元。

另外,對于(yú)新茶飲中必不(bù)可少的(de)食材,如香水檸檬、西柚、鳳梨等來(lái)說(shuō),其價格也(yě)在(zài)不(bù)斷的(de)上(shàng)漲,且居高不(bù)下。

此外,作爲(wéi / wèi)新茶飲中的(de)奶油、奶蓋來(lái)源,“奶油第一(yī / yì /yí)股”海融科技發布公告稱,鑒于(yú)各主要(yào / yāo)原輔料成本持續上(shàng)漲,公司決定将對部分産品出(chū)廠價格進行調整,上(shàng)調幅度在(zài)5%-8% 不(bù)等,新價格于(yú) 2022 年 3 月 1 日起實施。

在(zài)這(zhè)種背景下,當喜茶和(hé / huò)奈雪的(de)茶開始價格戰時(shí),新茶飲賽道(dào)中的(de)其他(tā)玩家也(yě)隻能被迫參與,這(zhè)無疑是(shì)加速了(le/liǎo)行業的(de)競争。

甚至,有的(de)奶茶品牌剛開始盈利,如果不(bù)參與價格戰,就(jiù)會因此流失許多用戶。在(zài)被價格戰浪潮的(de)裹挾下,或許又将有許多新茶飲企業變得虧損甚至是(shì)從賽道(dào)中消失。

我們不(bù)妨算一(yī / yì /yí)筆賬。以(yǐ)奈雪的(de)茶爲(wéi / wèi)例,據奈雪的(de)茶招股書顯示,奈雪的(de)茶平均售價爲(wéi / wèi) 27 元,其中材料成本爲(wéi / wèi) 10.37 元,占 38.4%;人(rén)工成本爲(wéi / wèi) 7.7 元,占 28.6%;租金成本爲(wéi / wèi) 4.13 元,占 15.3%。扣除這(zhè)些成本,奈雪的(de)茶每一(yī / yì /yí)杯可以(yǐ)賺 4.78 元。這(zhè)還沒算上(shàng)烘焙業務的(de)成本,利潤并不(bù)高。

而(ér)無論是(shì)對于(yú)頭部玩家還是(shì)中腰部甚至是(shì)尾部玩家來(lái)說(shuō),材料成本往往占據很大(dà)一(yī / yì /yí)部分比例,一(yī / yì /yí)旦原材料價格上(shàng)漲,這(zhè)無疑是(shì)加重了(le/liǎo)新茶飲企業的(de)盈利負擔。

實際上(shàng),對于(yú)新茶飲玩家來(lái)說(shuō),價格戰的(de)缺口一(yī / yì /yí)旦打開,在(zài)用戶的(de)心理上(shàng)也(yě)會造成産品同質,隻看價格的(de)狀态。在(zài)如今各方纏鬥的(de)情況下,如果通過漲價提高利潤,那隻會加速用戶流失,部分茶飲企業也(yě)會因此入不(bù)敷出(chū)。

價格戰短期來(lái)看能夠拉開新茶飲賽道(dào)玩家們之(zhī)間的(de)差距,但從長期發展來(lái)說(shuō),新茶飲賽道(dào)的(de)玩家還需要(yào / yāo)潛心研究産品,用産品和(hé / huò)服務體驗去獲得更多用戶。